Штрафы за неприменение онлайн-кассы в 2019 году

- Какие штрафы бывают за работу без ККТ

- Предприниматель не использует онлайн-кассу (ч. 2 ст. 14.5 КоАП РФ)

- Повторное нарушение работы без ККТ (ч.3 ст. 14.5 КоАП РФ)

- Несоответствие ККТ нормам закона 54-ФЗ (ч. 4 ст. 14.5 КоАП РФ)

- Штраф за невыдачу чеков или БСО (ч. 6 ст. 14.5 КоАП РФ)

- Непредоставление (несвоевременное предоставление) данных ОФД (ч. 5 ст. 14.5 КоАП РФ)

- Как избежать штрафа за неиспользование онлайн-кассы

- Кому не грозят штрафы в 2018 году за неустановку онлайн-касс

- Нормы закона

Вполне возможно, что у бизнесмена может появиться желание сэкономить на приобретении онлайн-кассы в пользу вложений в развитие организации. Однако, ситуация скорее всего окажется не настолько выгодной для владельца предприятия, насколько кажется изначально. Во-первых, приобретение и установка онлайн-кассы, это показатель статуса. Согласитесь, больше доверия вызывает компания, которая идёт в ногу со временем. Если предприниматель вкладывает средства в развитие компании, значит, для него важна репутация и соответственно качество предоставляемой продукции. Например, сегодня потребители скептически смотрят на организации, в которых нет безналичного расчёта, хотя не так давно это было нормой.

Второй пункт, из-за которого не установка онлайн-кассы на предприятии может обернуться негативом для предпринимателя — это возможные штрафы. Какими именно могут быть штрафные санкции, связанные с нарушением 54-ФЗ, рассмотрим ниже.

| Не использует ККТ | |

| ИП | от 25% до 50% от общего объёма выручки, которую предприниматель провел «мимо» онлайн-кассы. Сумма штрафа не может составлять менее 10 000 рублей. |

| ООО | От 75 до 100 от общего объёма выручки, которую предприниматель провел «мимо» онлайн-кассы. Сумма штрафа не может составлять менее 30 000 рублей. |

| Повторное нарушение работы без онлайн-кассы | |

| ИП | При общей сумме дохода, полученного без применения ККТ более 1 000 000 рублей приостановка деятельности длительностью до 90 суток |

| ООО | При общей сумме дохода, полученного без применения ККТ более 1 000 000 рублей лишение должностного лица занимаемого поста на срок до 3 лет |

| Онлайн касса не соответствует 54-ФЗ | |

| ИП | В случае отсутствия фискального накопителя штрафные санкции будут равны взысканиям, истребованным в связи с неприменением онлайн-кассы. При несоответствии кассы требованиям штраф для ИП от 1500 рублей до 3 000 рублей, для ООО от 5 000 рублей до 10 000 рублей. |

| ООО | |

| Невыдача чеков или БСО | |

| ИП | Штраф до 2000 рублей |

| ООО | Штраф до 10 000 рублей |

| Непредоставление данных ОФД | |

| ИП | от 1500 рублей до 3000 рублей |

| ООО | до 10 000 рублей |

Какие штрафы бывают за работу без ККТ

Предприниматель не использует онлайн-кассу (ч. 2 ст. 14.5 КоАП РФ)

Сумма для ИП при данном нарушении составит от 25% до 50% от общего объёма выручки, которую предприниматель провел «мимо» онлайн-кассы. Сумма штрафа не может составлять менее 10 000 рублей.

Соответственно, при выручке равной 8000 рублей, которая была получена без проведения операций по онлайн-кассе, предприниматель заплатит штраф равный 10 000 рублей, что составит 125% от выручки.

Для ООО данное нарушение обойдется в сумму от 75% до 100% от общего объёма выручки, которую предприниматель провел «мимо» онлайн-кассы. Итоговая сумма не может быть менее 30 000 рублей.

При произведении простых подсчетов ситуация получается более красочной, чем у ИП. Предположим ООО «Совесть» провело мимо кассовой техники сумму, равную 10 000 рублей. Так как штраф будет равен 30 000, предпринимателю придется отдать 300% от «теневых» доходов.

Повторное нарушение работы без ККТ (ч.3 ст. 14.5 КоАП РФ)

ИП в данном случае получит предписание приостановить свою работу на срок до 90 суток. Для небольшой организации данный срок может стать критичным, как бы хорошо не шли дела у предпринимателя до выявления нарушения в его компании.

Штраф за повторную фиксацию работы ООО без онлайн-кассы, по закону жанра, будет более серьёзным – ответственное лицо (скорее всего директор) будет отстранено от должности на срок до трёх лет. По секрету скажем, что в данном случае фирма может быстренько нанять нового управленца. Однако, при отсутствии онлайн-кассы должностное лицо снова будет отстранено, и, даже если фирма не будет лишена лицензии (а лишение лицензии вполне возможно), с поиском третьего директора могут возникнуть сложности.

Несоответствие ККТ нормам закона 54-ФЗ (ч. 4 ст. 14.5 КоАП РФ)

Согласно письму ФНС РФ от 31.01.2017 № ЕД-4-20/1602, касса, не соответствующая требованиям законодательства, в частности касса без ФН, может расцениваться как отсутствие необходимой кассовой техники в принципе. Для ИП и ООО ответственность в данном случае будет такой же, как если бы деятельность велась без онлайн-кассы. Соответственно сумма штрафа будет рассчитываться в соответствии с ч. 2 ст. 14.5 КоАП РФ.

Штраф за невыдачу чеков или БСО (ч. 6 ст. 14.5 КоАП РФ)

В случае, если предприниматель или же кассовый работник предприятия отказывают покупателю в просьбе направить электронный чек на e-mail или же посредством sms-сообщения, взыскания с индивидуального предпринимателя могут составить до 2000 рублей. Если речь идет об ООО, штраф может достигнуть цифры в 10 000 рублей.

Непредоставление (несвоевременное предоставление) данных ОФД (ч. 5 ст. 14.5 КоАП РФ)

В этой ситуации ИП получит штраф от 1500 рублей до 3000 рублей, организациям же придется выплатить до 10 000 рублей.

Как избежать штрафа за неиспользование онлайн кассы

В случае, если владелец фирмы самостоятельно выявил нарушение и передал информацию в налоговую, штраф может быть аннулирован. Обязательным условием в данном случае будет устранение нарушения и его последствий.

Так же, в случае мелких нарушений, бизнесмен может быть предупрежден, но только на первый раз. Повторное нарушение может быть чревато последствиями вплоть до лишения лицензии.

Зарегистрируйтесь бесплатно в онлайн-сервисе для автоматизации работы розничного магазина

Введенный номер телефона будет привязан к вашему аккаунту в Бизнес.Ру и использоваться для восстановления пароля

- Для кого подходит

- Мелкая розница. Киоски и лотки

- Островки и павильоны в торговых центрах

- Услуги для населения

- Магазины у дома

- Магазины одежды и обуви

- Магазины электроники и бытовой техники

- Лотерейные центры

- Небольшие розничные сети

- Алкомаркеты и магазины разливных напитков

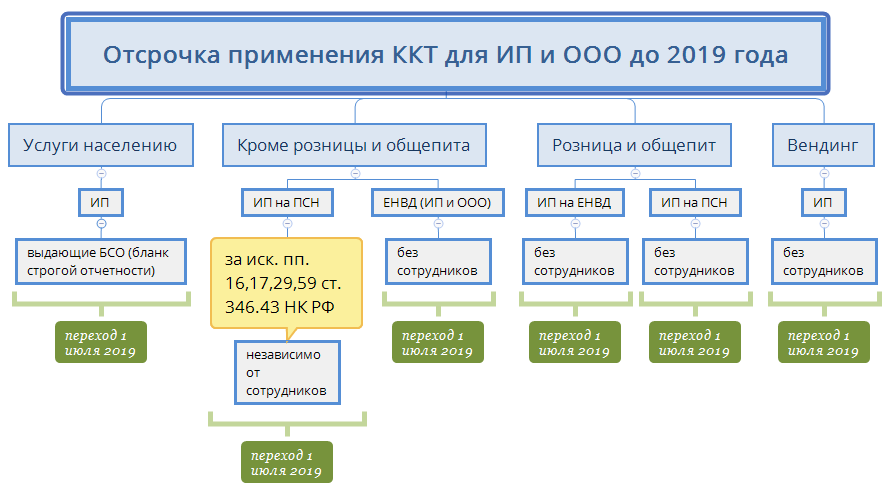

Кому не грозят штрафы в 2018 году за неустановку онлайн-касс

В 2018 штраф за отсутствие или же неприменение онлайн-кассы не грозит предпринимателям, чья сфера деятельности попадает под условия отсрочки до 2019 года (согласно п. 7, п. 11.1, Закона № 290-ФЗ).

- Индивидуальные предприниматели и ООО в сфере розницы и общепита, работающие на патенте либо «вмененке» без наличия в штате работников;

- ИП на «вмененке»или же патенте, без работников в штате, осуществляющие деятельность в сфере услуг;

- Индивидуальные предприниматели, осуществляющие продажи с помощью вендинговых автоматов (при отсутствии работников).

Нормы закона

Каждый шаг предпринимателя по части работы с онлайн-кассами регламентируется законодательством. Правительство РФ периодически вносит поправки в статьи законов, и добавляет возможность отсрочки для тех или иных групп предпринимателей. Ждать принятия законопроектов о возможной отсрочке, безусловно, не стоит, это может быть чревато для владельца бизнеса последствиями от штрафа до лишения лицензии.

- Ст. 14.5 КоАП РФ – регламентирует меры взыскания за неприменение/ненадлежащее использование онлайн-кассовой техники;

- Письмо ФНС РФ от 31.01.2017 № ЕД-4-20/1602 – о мерах взыскания за использование кассы без накопителя фискальных данных;

- Закон № 290-ФЗ – отражение изменений в законодательстве в части пользования онлайн-кассами.

Как подключиться к «Бизнес.Ру Розница»

Позвонить по телефону

8-800-511-90-63

Подключиться самостоятельно